La iniciativa de Javier Milei para dolarizar la economía argentina está siendo objeto de críticas tanto por parte de influyentes instituciones financieras internacionales como por un ex representante del FMI bajo la administración de Obama.

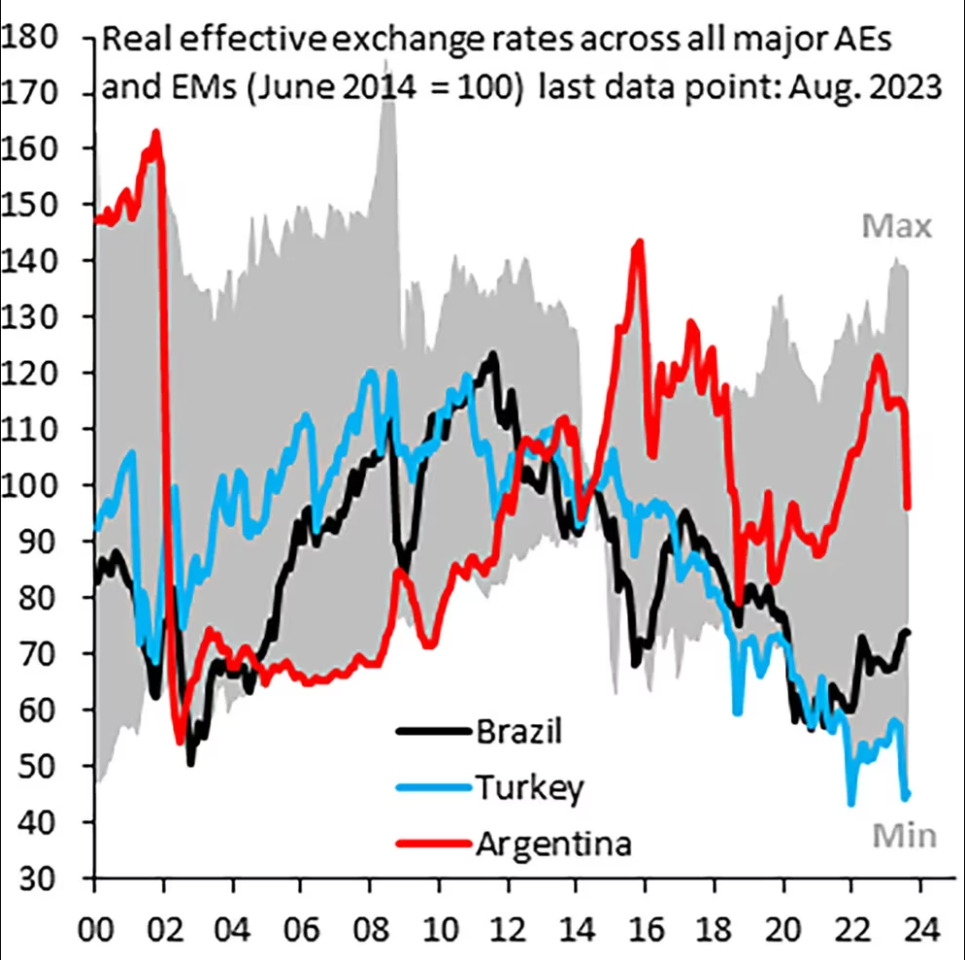

El Instituto de Finanzas Internacionales (IIF), que representa a las principales entidades bancarias a nivel mundial, ha manifestado su fuerte desaprobación hacia esta idea. Según el economista jefe del IIF, Robin Brooks, consideran que la dolarización es una medida sumamente desaconsejable. Hizo hincapié en que el intento previo de dolarización resultó en una significativa devaluación, lo cual descarta esta opción como una estrategia viable de política económica. Brooks señaló además que el valor actual del peso argentino, incluso tras la reciente devaluación, sigue estando notablemente sobrevaluado en comparación con monedas como el real brasileño y la lira turca.

En el mismo contexto, Martín Castellano, analista del IIF especializado en América Latina, advirtió que la devaluación del peso en los mercados oficiales no ha logrado reducir la brecha con la cotización en el mercado paralelo. Castellano enfatizó la necesidad de adoptar medidas coherentes y coordinadas durante un período de transición, con el objetivo de controlar la transferencia de la inflación y mejorar la situación de la balanza externa. De lo contrario, sostiene que la presión sobre el tipo de cambio seguirá siendo considerable.

Por su parte, Sergi Lanau, otro miembro del IIF, señaló que la tasa de cambio paralela en Argentina ha experimentado un aumento significativo, llegando a un 215%. Aunque todavía no alcanza los máximos registrados en julio de 2022 y a finales de 2020, este incremento es notable. Lanau expresó que, a pesar del aumento del riesgo, mantienen la opinión de que Argentina no colapsará por completo antes de las elecciones.

En otro frente, Mark Sobel, quien representó a la administración de Obama ante el FMI, compartió su opinión sobre la propuesta de dolarización de Milei. Aunque considera que la idea puede resultar atractiva en principio, advierte que no abordará de manera efectiva los problemas fundamentales que enfrenta el país.

Adicionalmente, hizo hincapié en que el cambio de divisa en Argentina se ubica entre los más elevados en comparación con otros mercados emergentes. Por lo tanto, la tasa de inflación reportada del 6,3% mensual en julio carece de relevancia, dada la significativa devaluación del peso durante agosto. Establecer una comunicación transparente y trazar una dirección clara, incluso si es solo para un trimestre, podría contribuir a aliviar la tensión en el mercado cambiario.

Según un informe publicado la semana pasada, el IIF señaló que después de prolongadas negociaciones, Argentina y el FMI han alcanzado recientemente un acuerdo que pospone las decisiones difíciles hasta después de las elecciones.

El informe también señaló que la expansión insostenible de la demanda, debido a políticas fiscales y monetarias permisivas, ha generado un considerable déficit externo este año, el cual estimamos en 16.000 millones de dólares.

“De manera general, a pesar de una transición intrínsecamente inestable, el informe explicó que se anticipa que el resultado de las elecciones primarias mitigará la expectativa de un cambio político a favor del mercado en 2024.

En primer lugar, si la oposición obtiene una victoria más amplia de lo previsto (por ejemplo, con un margen cercano al 10% de los puntos porcentuales) y se sitúa al borde del triunfo en la primera vuelta de octubre, habría una mayor oportunidad para implementar ajustes políticos que mejoren las condiciones financieras (escenario B; con una probabilidad del 30%).

En cuanto a la consolidación fiscal, Brooks expresó su respaldo a un artículo de Mark Sobel, ex representante de Estados Unidos en el directorio del FMI durante la administración de Barack Obama.

“La inesperada victoria de Javier Milei en las elecciones primarias argentinas ha llevado la atención de los inversionistas globales hacia sus propuestas económicas sumamente no convencionales, centradas en la austeridad fiscal estricta, la liberalización, la dolarización y, por extensión, la abolición del banco central”, señaló el experto en finanzas internacionales.

“Independientemente de quién asuma la presidencia, Milei tiene razón al abogar por una consolidación fiscal exhaustiva para frenar el exceso de endeudamiento y liberalizar la economía para impulsar la productividad. Sin embargo, la dolarización sería un enfoque demasiado arriesgado. No existen soluciones mágicas para los desafíos del país, solo el esfuerzo continuo”, puntualizó el director del Foro Oficial de Instituciones Monetarias y Financieras.

“Argentina ha sufrido durante mucho tiempo ciclos de gasto excesivo en un contexto de bajo ahorro. Este patrón vuelve a evidenciarse en las actuales condiciones económicas desastrosas. El exceso de deuda interna es respaldado por el banco central, lo que provoca una inflación elevada o incluso hiperinflación”, afirmó.

“La deuda externa a gran escala resulta insostenible, lo que conduce a una serie de incumplimientos. Las restricciones en los flujos de capital y las variadas políticas cambiarias socavan aún más la competitividad”, expresó.

“Estos son problemas fundamentales que deben abordarse mediante medidas fiscales, monetarias y estructurales. Aunque la dolarización parece tentadora a primera vista”, comentó.

“La economía argentina ya está en gran medida dolarizada debido a la falta de confianza en el peso, y una completa dolarización no parece ser un paso demasiado drástico. Esto limitaría la discrecionalidad de los funcionarios, dado su historial de fracasos”, explicó.

“En principio, la dolarización exige un enfoque serio en cuestiones fiscales por parte del Gobierno, asegurándose de que no haya más financiamiento mediante emisión de dinero. En teoría, la inflación debería disminuir de manera significativa y sostenida, al estar la credibilidad del país vinculada a la política monetaria de Estados Unidos”, aclaró.

“Sin embargo, la dolarización representa una estrategia potencialmente peligrosa y sin una salida clara. Puede plantar las semillas de una gran contracción y colapso económico, al mismo tiempo que desvía la atención del arduo trabajo necesario para reparar la economía”, indicó.

“Con la dolarización, el crecimiento de Argentina dependerá de un superávit en la balanza de pagos y de flujos de capital entrantes. Esto podría ser factible en un entorno de fuerte crecimiento global, altos precios de las materias primas, inversiones atractivas, un sólido estado de derecho y una moneda subvaluada”, detalló.

“Sin embargo, la experiencia argentina en la década de 1990 y principios de la década de 2000 sirve como una advertencia extrema. Con el plan de convertibilidad, se lograron avances notables para poner fin a la hiperinflación y restablecer el crecimiento. Sin embargo, a lo largo de esa década, no se controlaron los déficits fiscales ni la deuda”, recordó.

“Sobre todo después de las crisis en México y Asia, seguidas por la crisis brasileña de 1999, junto con la fortaleza del dólar y la abrupta caída en los precios de las materias primas, Argentina experimentó una pérdida de su competitividad en el ámbito internacional. El crecimiento económico se desplomó, mientras que el desempleo y el déficit en la balanza de pagos aumentaron significativamente”, afirmó.

“Argentina se encontró con dificultades para financiar sus déficits en el exterior, lo que resultó en la pérdida de acceso a los mercados financieros. Debido a las grandes deudas externas denominadas en dólares, los inversionistas comenzaron a vender los activos financieros argentinos, provocando un aumento insostenible en las tasas de interés. Esto llevó a la implementación de estrictos controles de movimiento de capitales y, en última instancia, la caída del sistema de convertibilidad en medio de una profunda crisis económica, social y política”, explicó.

El sistema de convertibilidad y la dolarización presentan

“El sistema de convertibilidad funcionó como una caja de conversión en lugar de una dolarización completa. A pesar de que tuvo ciertos beneficios para controlar la inflación en Argentina, careció de un respaldo adecuado en forma de políticas macroeconómicas sólidas y no estaba lo suficientemente preparado para enfrentar perturbaciones. Esto contribuyó significativamente a su falta de sostenibilidad y a su eventual colapso. Una dolarización completa enfrentaría desafíos y riesgos similares”, señaló el exfuncionario del Tesoro de los Estados Unidos.

Además, aclaró que “la dolarización también plantea desafíos técnicos considerables: se requieren reservas en dólares para respaldar la dolarización, pero las reservas netas de Argentina son actualmente negativas. Esto significa que las autoridades financieras perderían casi por completo su capacidad para actuar como prestamistas de último recurso, lo que solo aumentaría la vulnerabilidad del sistema financiero”.

“Las relaciones económicas entre Argentina y Estados Unidos son limitadas. Para abordar el ciclo continuo de endeudamiento excesivo, hiperinflación, incumplimiento de pagos e inestabilidad, Argentina necesita implementar una consolidación fiscal significativa. También debe tomar medidas para frenar la acumulación de reservas monetarias”.